Lägre förväntningar på techbranschens konjunktur

Strax innan jul presenterade Almegas konjunkturrapport, tjänsteindikatorn, där det framgår att nedgången i tjänstesektorn är mindre än befarat men att efterfrågan på arbetskraft minskar och varslen ökar. Enligt Almegas chefsekonom Patrick Joyce hålls efterfrågan på företagstjänster uppe av stora investeringar i industrin och en stabil tjänsteexport.

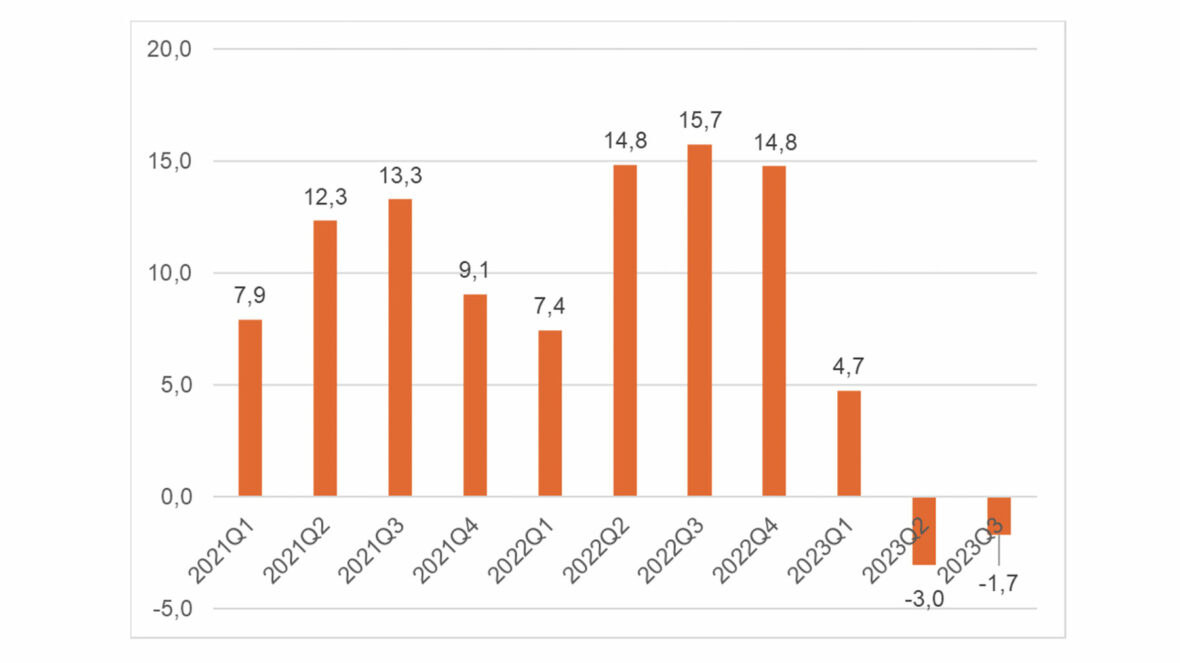

Inom delbranschen Information och kommunikation har tillväxten varit negativ under 2023. Det tredje kvartalet 2023 var produktionen i branschen 1,7 procent lägre än samma kvartal 2022 (se diagram ovan). Under hela 2022 var tillväxten hög. Nedgången måste dock ses i ljuset av att branschen har haft nästan tio år av obruten tillväxt och på en nivå som har varit betydligt högre än för näringslivet totalt.

Exporten av informations- och kommunikationstjänster utvecklas fortsatt bra. Det tredje kvartalet 2023 var exporten, i löpande priser, 15,3 procent högre än samma kvartal 2022.

Arbetsmarknaden inom branschen är generellt stark men sysselsättningstillväxten påbörjade sin inbromsning under mitten av 2022. Som en följd av konkurrens om nyckelkompetens, tillfälligt fallande reallöner på grund av hög inflation och erfarenheterna under pandemin förekommer starka inslag av hamstring av arbetskraft (”labor hoarding”). Det innebär att många företag förväntas hålla hårt i sina medarbetare trots fallande efterfrågan, med förhoppningen om att lågkonjunkturen blir kortvarig. Till exempel var konjunkturen för datakonsultföretag god långt in på 2023 men mattades av från och med det andra kvartalet.

Förväntningarna på framtiden är mer dämpade jämfört med för ett år sedan. Det framgår i Svenskt Näringslivs Företagarpanel från slutet av november 2023 som brutits ner på techbranschen. Undersökningen visar att en majoritet av företagen i techbranschen bedömer att försäljningsvolymen kommer att fortsätta att öka det närmaste året. Nettotalen för techbranschen är dock betydligt lägre med en övervikt med 52 procentenheter av optimistiska företag som tror på en ökning i förhållande till 63 procentenheter för ett år sedan.

32 procent av techbranschen ser en ökad investeringsvolym inom det kommande året, medan 14 procent ser en försämrad och en majoritet oförändrad.

Christina Ramm-Ericson, chefsekonom, TechSverige”Nu behöver fokus skiftas till att få upp tillväxten”

När det gäller antal anställda är förväntningarna mer nedskruvade. Det är en övervikt på 16 procentenheter av företagen som säger att de ska öka antalet anställda under de kommande tolv månaderna, vilket är en minskning av övervikten från 51 procentenheter i förhållande till mätningen för ett år sedan. Däremot är det en större andel 43 procentenheter som tror att de kommer att ha oförändrat antal anställda.

– För svensk ekonomi ser vi att inflationen börjar ge vika vilket är positivt men konjunkturläget försvagas och svensk ekonomi bedöms vara i en lågkonjunktur som håller i sig till 2025. Vi ser även en svagare efterfrågan på arbetskraft och en ökad arbetslöshet på hela arbetsmarknaden under 2024. Nu behöver fokus skiftas till att få upp tillväxten, säger Christina Ramm-Ericson, chefsekonom på TechSverige.

I och med risken för att den aktuella nedgången utvecklas till en längre och djupare lågkonjunktur finns all anledning att skapa goda förutsättningar för innovation, techföretagande och tillväxt.

– Den ekonomiska återhämtningen får inte dra ut på tiden om Sverige ska hålla jämna steg med den snabba utveckling som sker i andra länder och vara en technation att räkna med även i framtiden, säger Christina Ramm-Ericson.

Om tjänsteindikatorn

Tjänsteindikatorn har tagits fram av Almega sedan 2001 för att ge en indikation om vart konjunkturen i den privata tjänstesektorn är på väg på kort sikt. Indikatorn ger information för att tidigt kunna förutspå vändpunkter i konjunkturen, både inom tjänstesektorn och i hela Sveriges ekonomi, eftersom den privata tjänstesektorn svarar för mer än hälften av Sveriges totala produktion, BNP.

Den fullständiga rapporten återfinns här, Vinter i tjänstesektorn (almega.se)

Om företagarpanelen

Fyra gånger per år svarar cirka 5 000 medlemmar i Svenskt Näringslivs Företagarpanel på frågor som bland annat handlar om sysselsättning, försäljning och investeringar samt några aktuella näringslivsfrågor. Svaren på dessa frågor bryts ner på techbranschen där ca 300 medlemsföretag får svara på frågor.